艾媒咨询|2022-2023年中国家政服务行业发展剖析及行业投资机遇分析报告

ON报告导读

由于中国社会的家庭小型化、人口老龄化进程加快,加之二胎政策、三孩政策的推行,大量潜在的家政服务需求被创造。中国家政服务业市场规模增长较快,2021年已增至10149亿元,进入万亿级市场行列。在政策推动行业规范化发展、居民消费水平提高、市场对育儿和养老服务需求明显增加等因素的共同推动下,中国家政服务市场的前景将更加广阔。

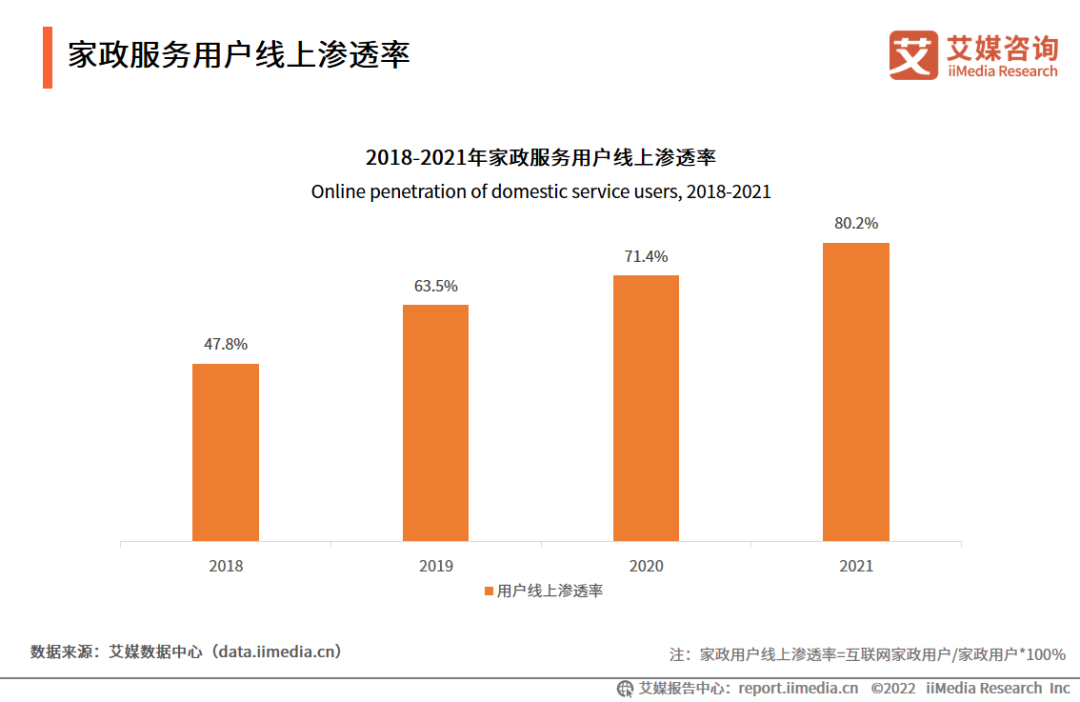

调研数据显示,2022年有93.8%中国消费者使用过家政服务,2018至2021年间,家政服务用户的线上渗透率从47.8%上升至80.2%,家政服务消费预订线上化趋势明显增强,线上需求已成为家政行业重要的需求来源。

核心观点

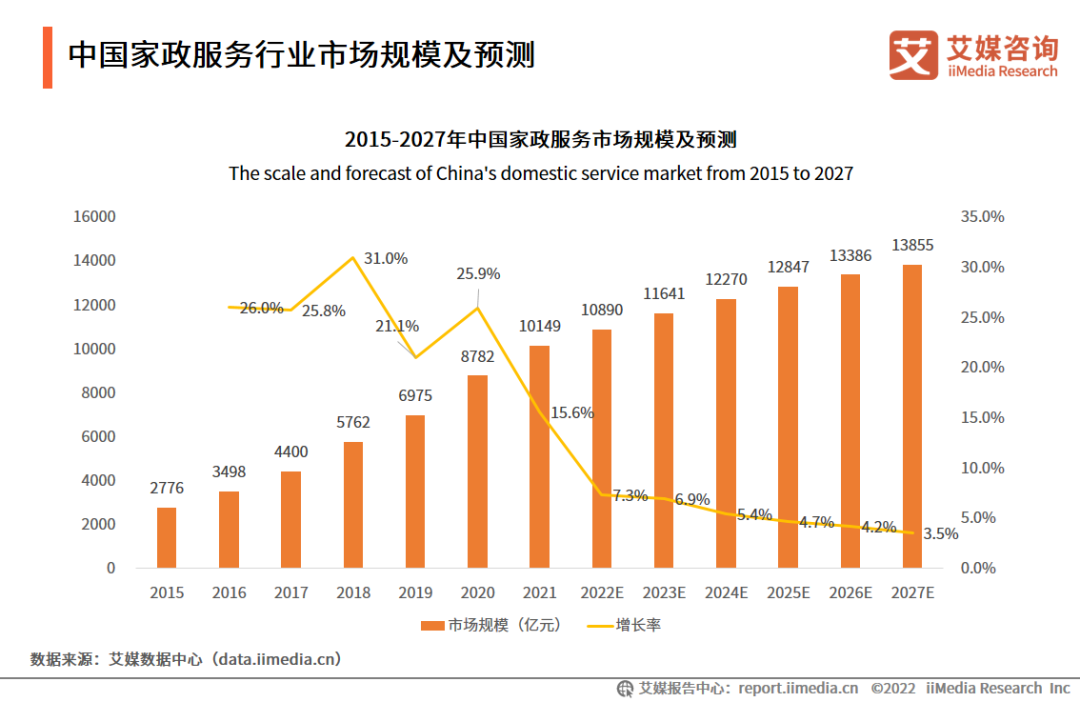

市场规模:2023年中国家政服务市场规模预计可达11641亿元

数据显示,中国家政服务市场规模从2015年的2776亿元上升至2021年的10149亿元,增长近4倍,并将延续增长趋势,预计到2023年将增至11641亿元。随着产业规模持续扩大,中国家政行业营收占全国GDP比重持续增长,吸纳就业能力日渐强大,2021年从业人员数量已达3760万人。中国家政服务行业作为朝阳产业、民生产业,发展前景可观。

行业现状:93.8%中国消费者使用过家政服务,用户线上渗透率逐年增加

调研数据显示,2022年有93.8%中国消费者使用过家政服务,中国家庭对家政服务的需求强烈,尤其在“养老”“育幼”方面,需求规模还将不断走高。2018至2021年间,家政服务用户的线上渗透率从47.8%上升至80.2%,家政服务消费预订线上化趋势明显增强,线上需求已成为家政行业重要的需求来源。

发展趋势:家政服务O2O平台深入发展,行业数字化转型加快

家政服务行业数字化转型正在快速推进,用户需求线上化趋势极为明显,相关企业将借助互联网家政平台、本地生活平台等线上渠道获客,实现数字化转型。此外,在数字化的赋能之下,未来行业将借助技术手段,实现人才选用、人才培育、人员管理的智能化与可持续化。

以下为报告内容节选:

中国家政服务行业发展历程

随着社会经济的发展、生活节奏的加快,家政服务行业逐渐呈现在人们面前。中国家政服务公司的发展经历了五个阶段:萌芽发展、破土而出、扩张发展、“互联网+家政”以及云计算家政。在科技进步的推动下,家政服务行业逐步智能化、专业化,中国家政服务业拥有巨大的市场潜力,未来有望迎来高速发展阶段。

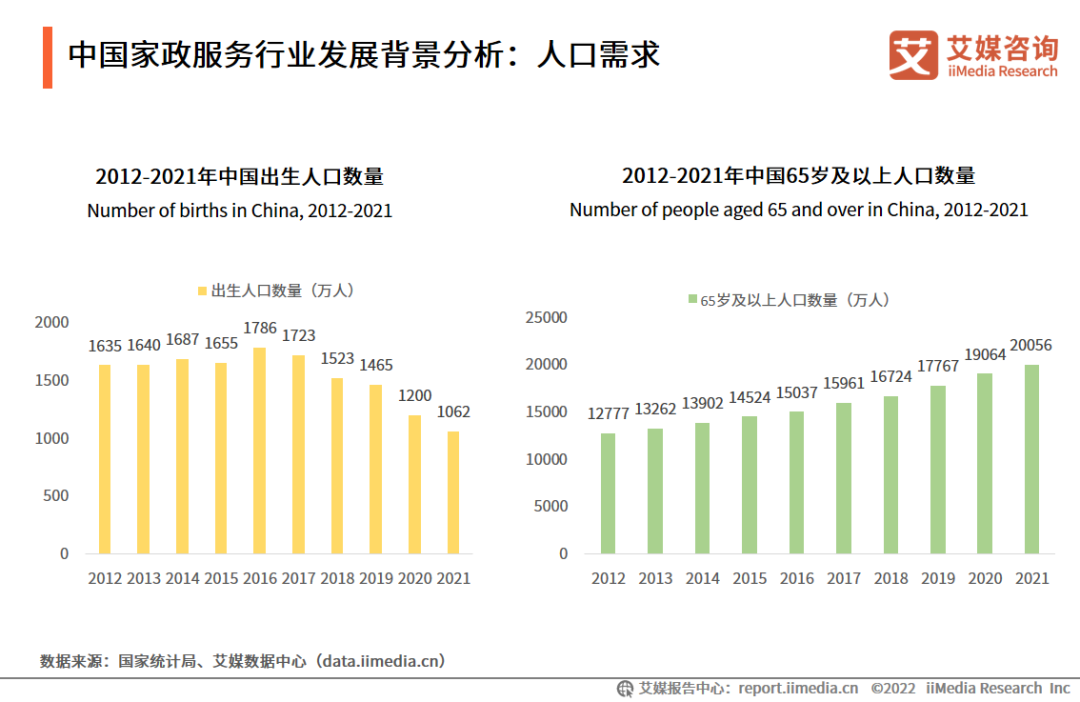

中国家政服务行业发展背景分析:人口需求

2021年,中国出生人口数量为1062万人,65岁及以上人口数量为20056万人,人口老龄化趋势越发严峻。艾媒咨询分析师认为, “一老一小”是家政服务的主要对象,围绕孩子和老人的家政服务将持续保持高热度。中国社会的家庭小型化、人口老龄化进程加快,加之二胎政策、三孩政策的推行,创造了大量对于家政服务的潜在需求。

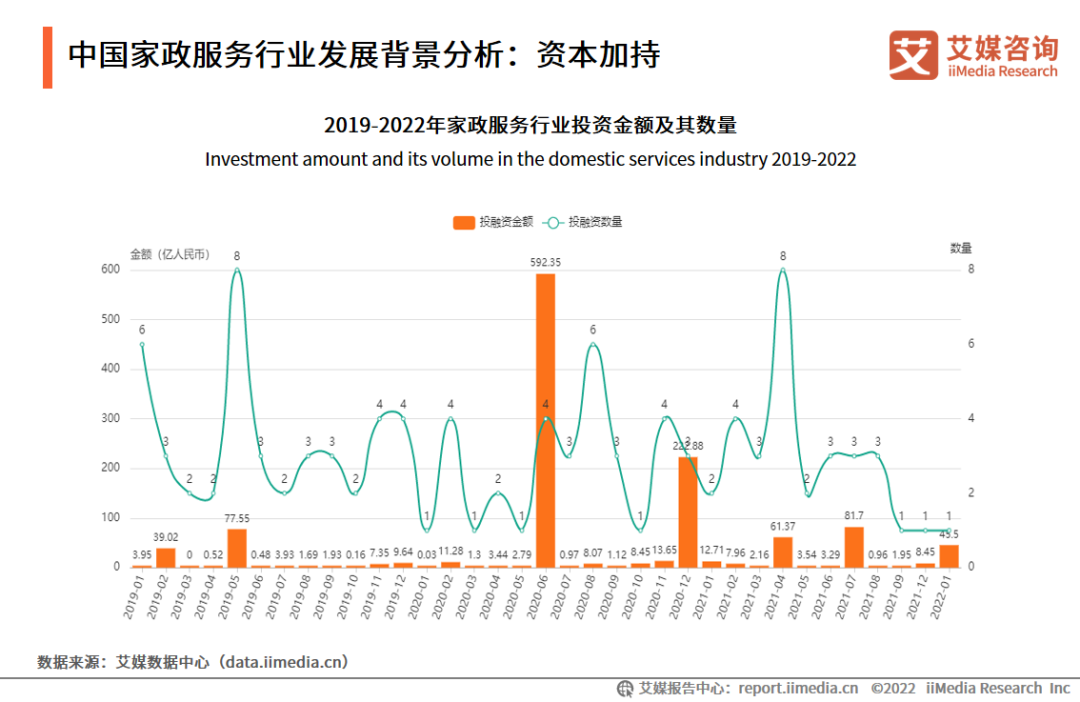

中国家政服务行业发展背景分析:资本加持

数据显示,2019年至2022年的家政服务行业发展过程中,投融资金额曾于2020年6月达到一个顶峰,金额高达592.35亿元;2019年5月与2021年4月,投融资数量达到顶峰,皆为8起。虽然新冠肺炎疫情对作为服务业的家政服务行业造成了一定冲击,但养老护理的刚需、人口老龄化等因素仍使资本对家政服务行业保持乐观态度。

中国家政服务行业市场规模及预测

近些年,中国家政服务业市场规模增长较快,从2015年的2776亿元已提升至2021年的10149亿元,进入万亿级市场行列。在政策推动行业规范化发展、居民消费水平提高、市场对育儿和养老服务需求明显增加等因素的共同推动下,家政服务市场的前景将更加广阔,预计2022年市场规模将达到10890亿元。艾媒咨询分析师认为,随着中国老百姓生活水平和品质需求的提升,家政服务市场需求持续增大,但是未来随着家政机器人的逐步投放,家政市场结构将有望发生较大变化。

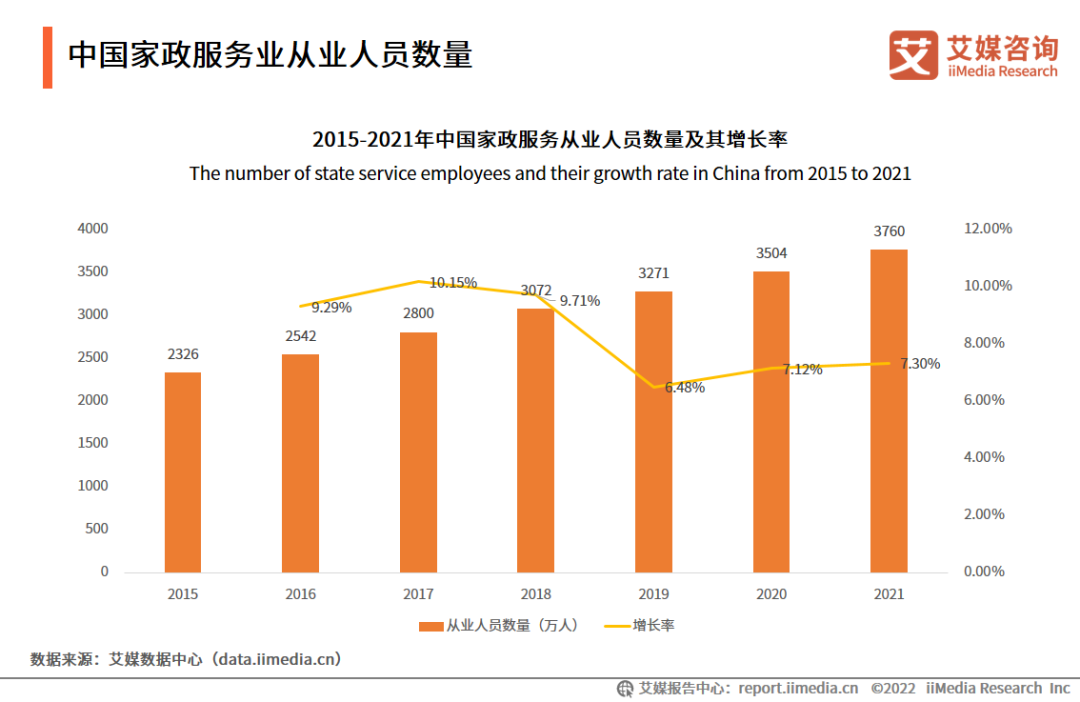

中国家政服务业从业人员数量

数据显示,2015年至2021年中国家政服务从业人员数量规模逐年稳步增长,其中约90%的人员来自农村地区。2021年中国家政服务人员数量为3760万人,同比增长7.30%。但目前家政服务行业人员缺口仍然较大,存在供不应求状态。艾媒咨询分析师认为,由于人们对生活质量的追求热度始终上升,母婴服务、养老服务、家庭服务等需求日渐增大,家政服务市场将会被极大激励,会有更多人员从事于家政服务行业。

家政服务用户线上渗透率

数据显示,2018至2021年间,家政服务用户的线上渗透率从47.8%上升至80.2%。艾媒咨询分析师认为,家政服务消费预订线上化趋势明显增强,互联网家政服务平台活跃用户大幅增加,线上需求已成为家政行业重要的需求来源。

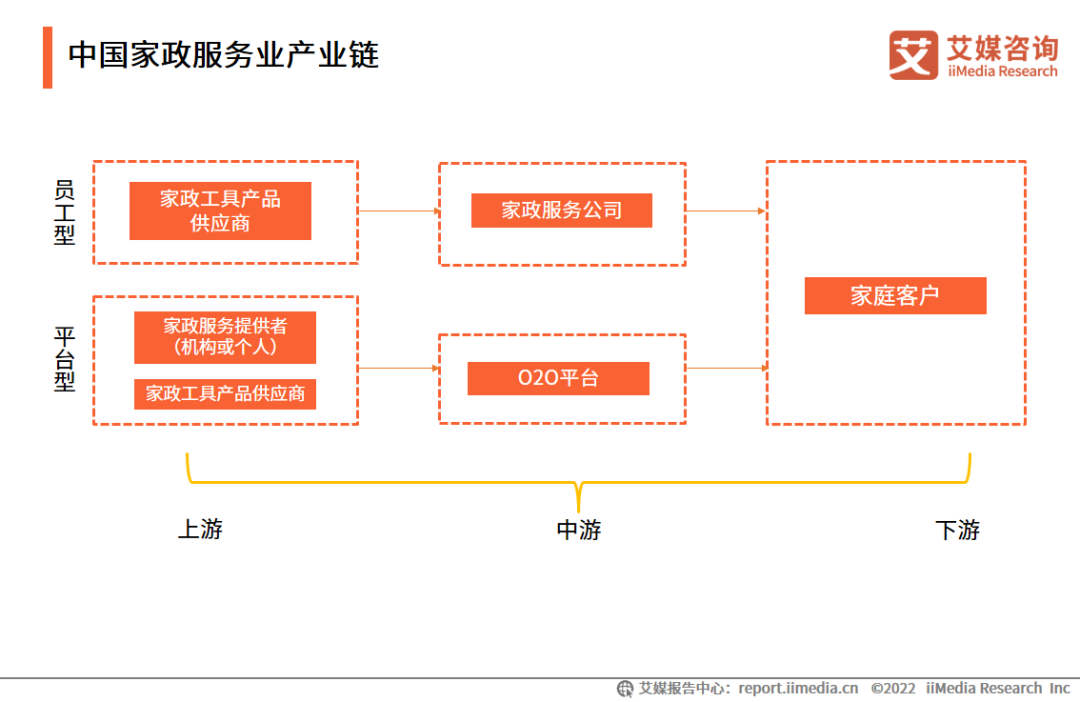

中国家政服务业产业链

中国的家政服务业产业链根据其商业模式发生变化。在员工型模式下,上游为家政工具产品供应商,中游为家政服务公司,下游为家庭用户;在平台型模式下,上游为家政工具产品供应商和家政服务提供机构或家庭服务员个人,中游为O2O平台,负责吸引家政服务提供者进驻,下游为家庭客户。

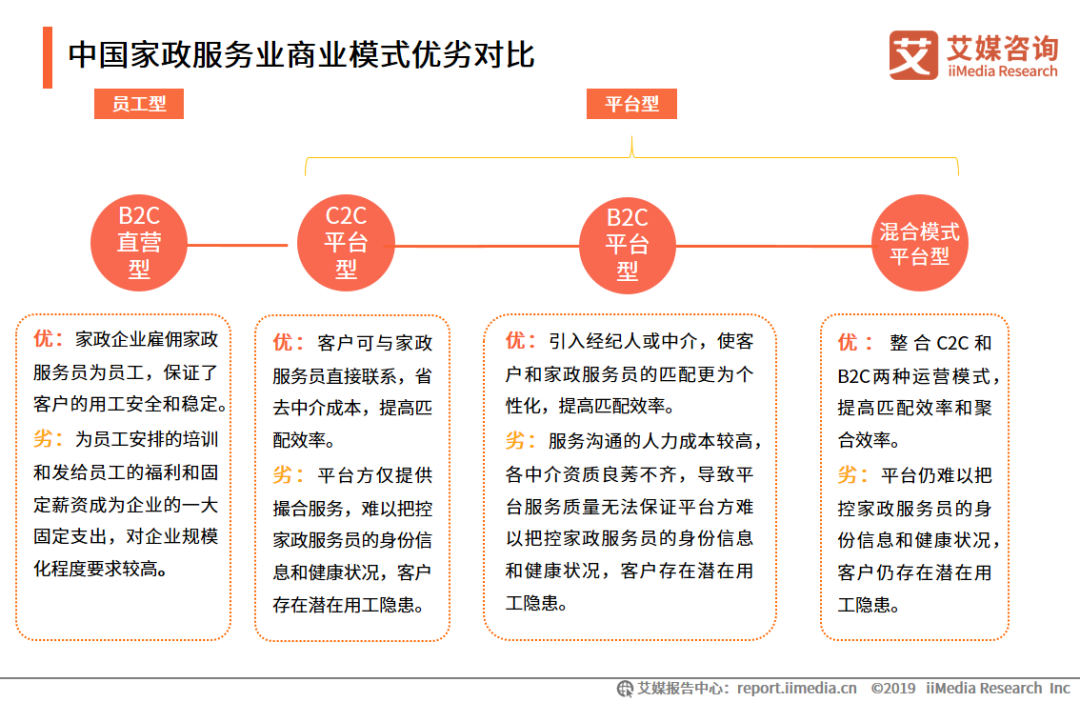

中国家政服务业商业模式优劣对比

中国家政服务消费者画像

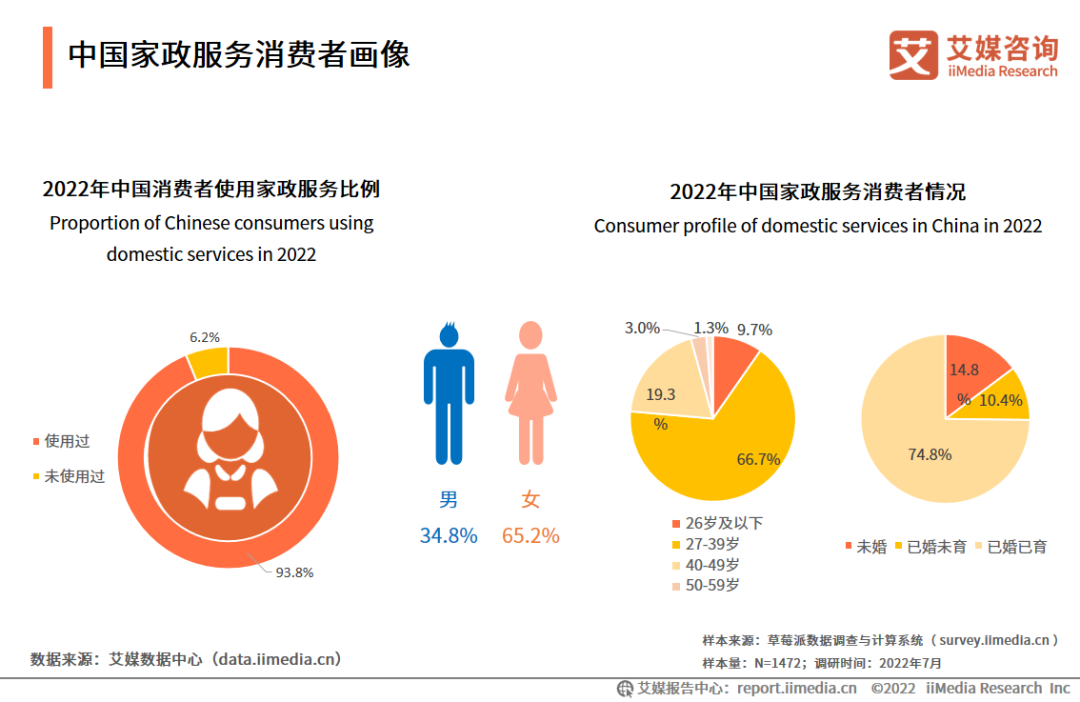

调研数据显示,2022年有93.8%中国消费者使用过家政服务。其中,女性占比较高,达到65.2%;27-39岁的中年群体与已婚已育人群是家政服务消费的主力军,占比分别达66.7%和74.8%。艾媒咨询分析师认为,家政服务在我国消费者中渗透率极高,中国家庭对家政服务的需求强烈,尤其在“养老”“育幼”方面,需求规模还将不断走高。

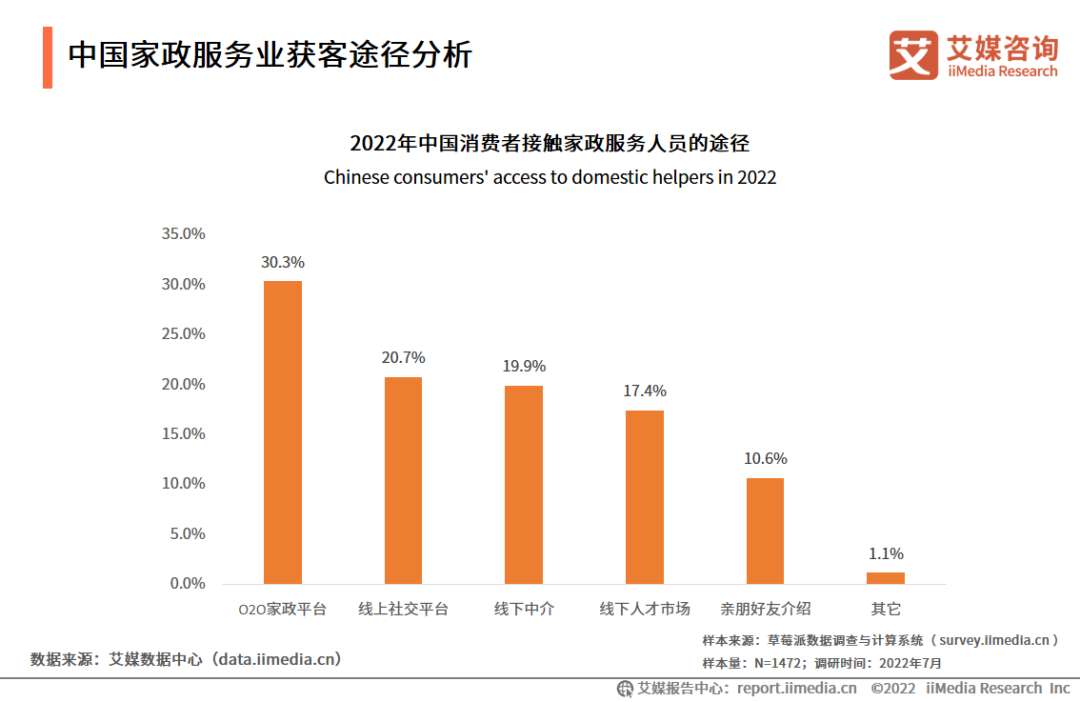

中国家政服务业获客途径分析

调研数据显示,2022年中国消费者接触家政服务人员的途径TOP3分别是O2O家政平台、线上社交平台以及线下中介,超过五成消费者通过线上渠道匹配到家政服务人员。艾媒咨询分析师认为,家政雇主用户需求的线上化倒逼着家政服务企业的数字化转型,数字化运营、数字化获客、智能客服等线上功能将得到快速推进。

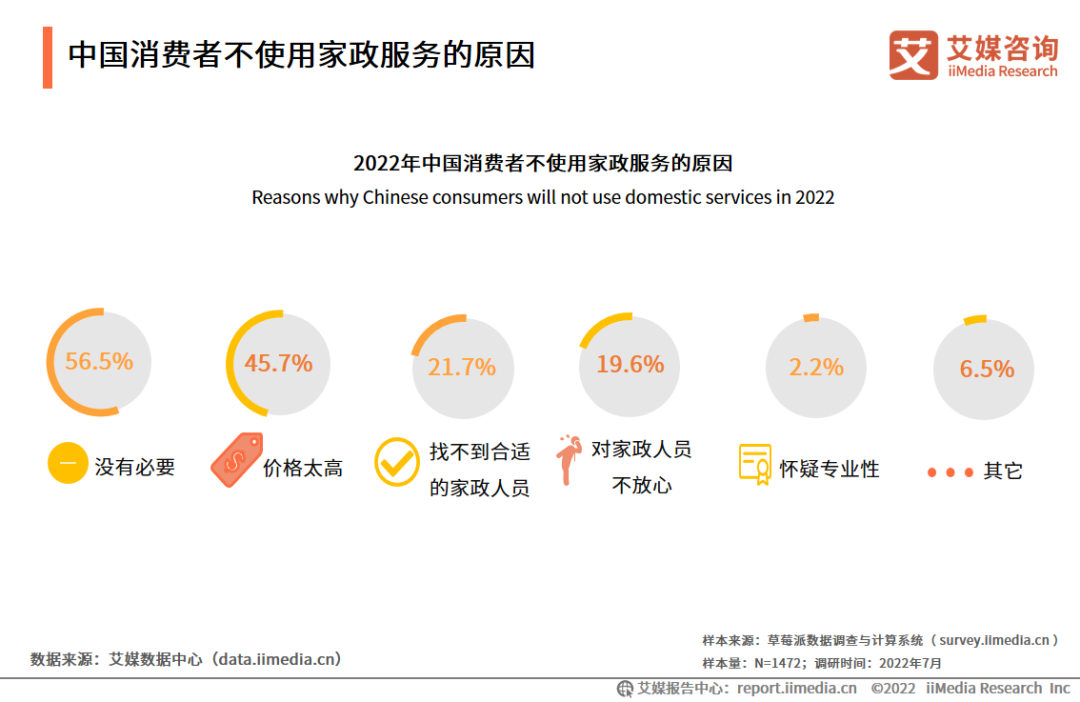

中国消费者不使用家政服务的原因

调研数据显示,2022年56.5%的中国消费者认为没有必要而不使用家政服务,45.7%消费者认为雇用家政人员价格太高。找不到合适的家政人员、对家政人员不放心也是消费者不使用家政服务的原因,占比都约为两成。艾媒咨询分析师认为,提高信息匹配的精准度、提升家政人员服务专业性是家政服务行业用户转化的重点。

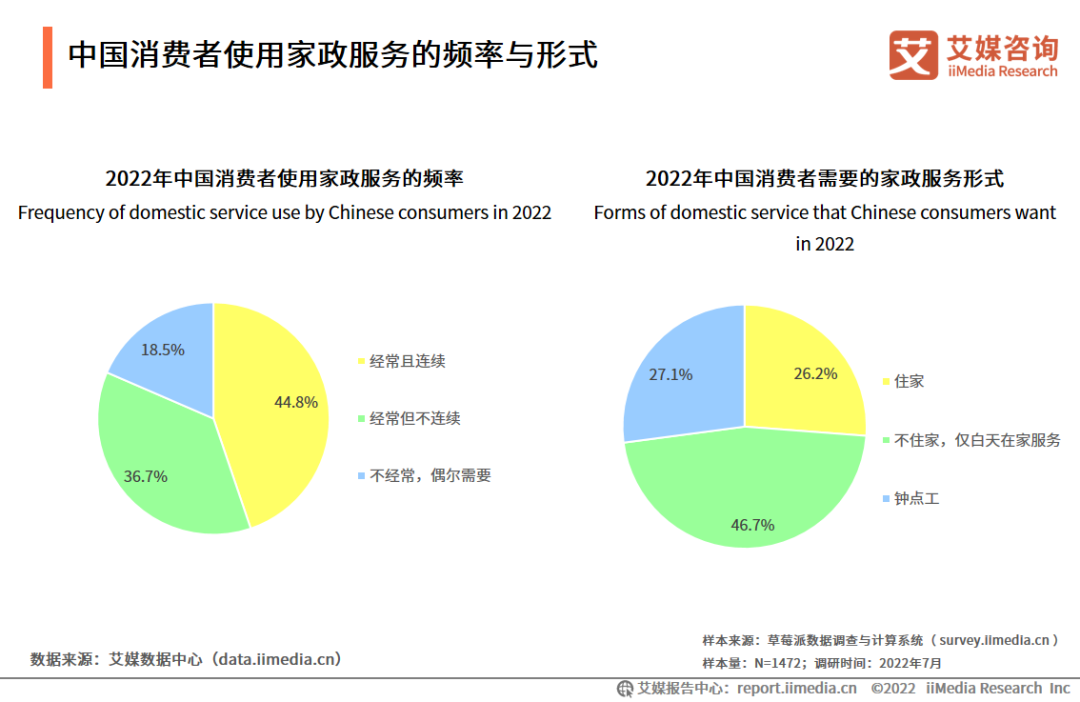

中国消费者使用家政服务的频率与形式

调研数据显示,44.8%中国消费者会经常且连续地雇用家政服务人员,46.7%中国消费者需要仅白天在家服务的不住家服务形式。艾媒咨询分析师认为,在工作繁忙与必须育幼、养老的矛盾下,我国消费者使用家政服务频率较高且有时间规律,越来越多的家庭具备了购买社会化家政服务的条件,家政服务业释放出巨大的需求。

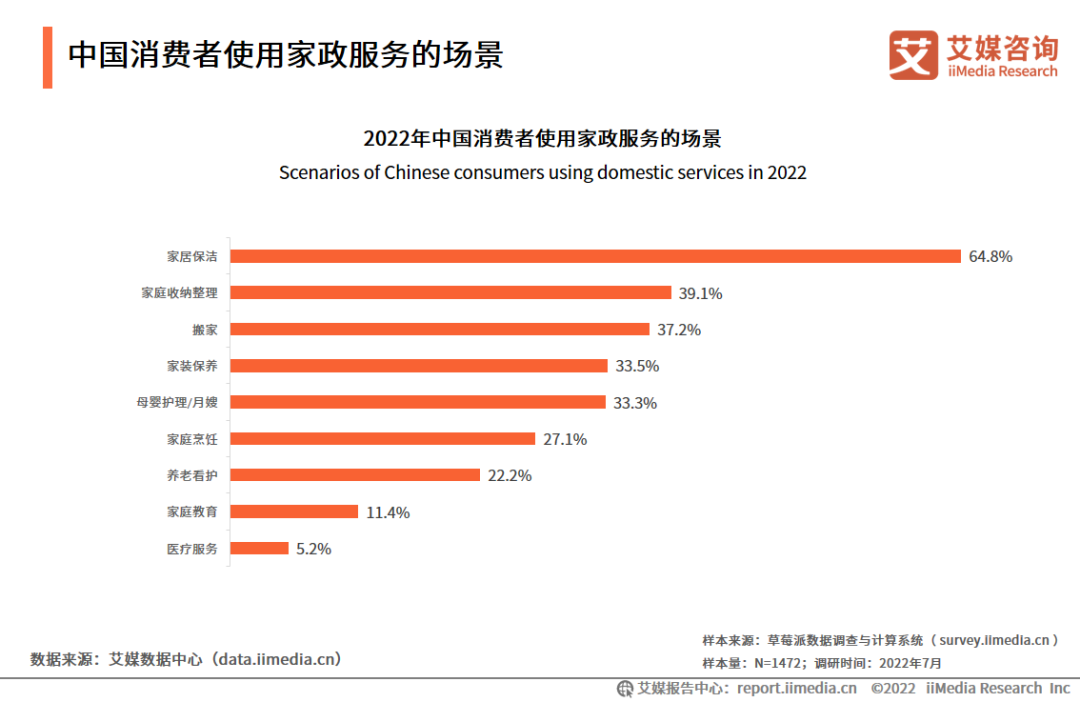

中国消费者使用家政服务的场景

调研数据显示,家居保洁是中国消费者最常使用家政服务的场景,占比达到64.8%。此外,家居保洁、家庭收纳整理、搬家、家装保养、母婴护理或月嫂服务也是家政服务消费的热门项目,占比均超三成。艾媒咨询分析师认为,家庭收纳整理成为继保洁、搬家、母婴护理等之外的又一热门项目,而整理收纳师作为一种新兴职业,负责以更合理、更有效的方式打理家政事务,推动着行业在细分领域的创新与升级。

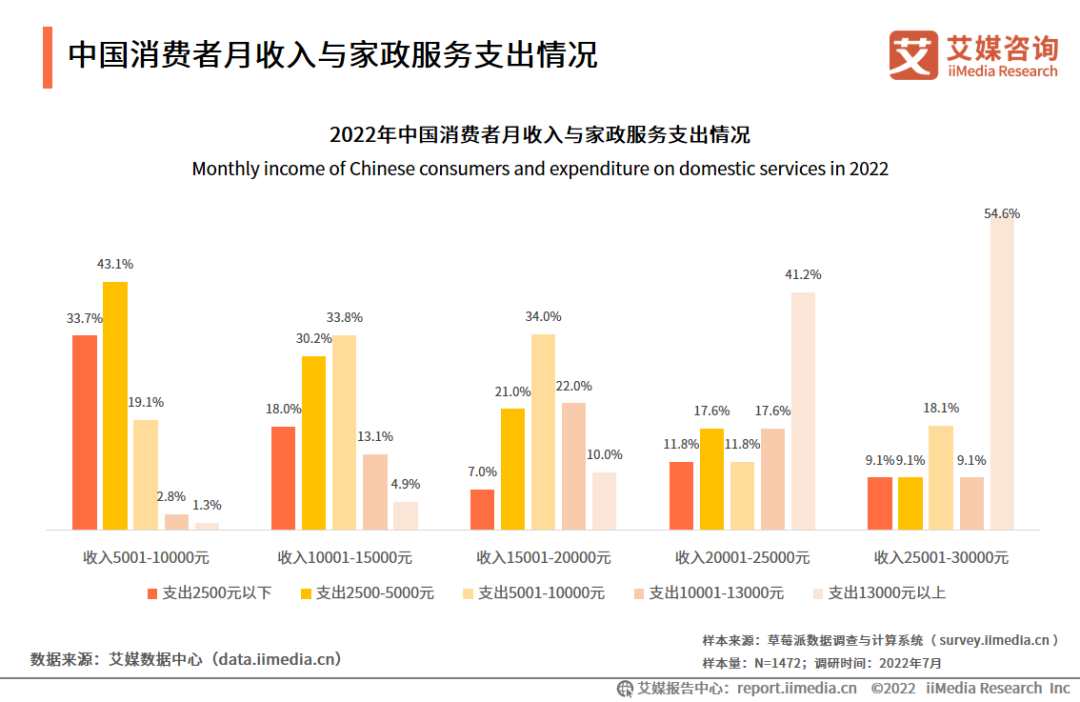

中国消费者月收入与家政服务支出情况

调研数据显示,不同收入层面的中国消费者在家政服务支出方面的情况有所不同,收入越高,家政服务消费水平越高。艾媒咨询分析师认为,中产阶层是家政服务需求的主要群体。月收入区间较高的消费者,对家政服务人员的要求已不仅停留在简单的劳动技能层面,而是更加注重家政服务人员所拥有的知识技能与专业水平,因而所雇用的人员价格更高、支出更大。

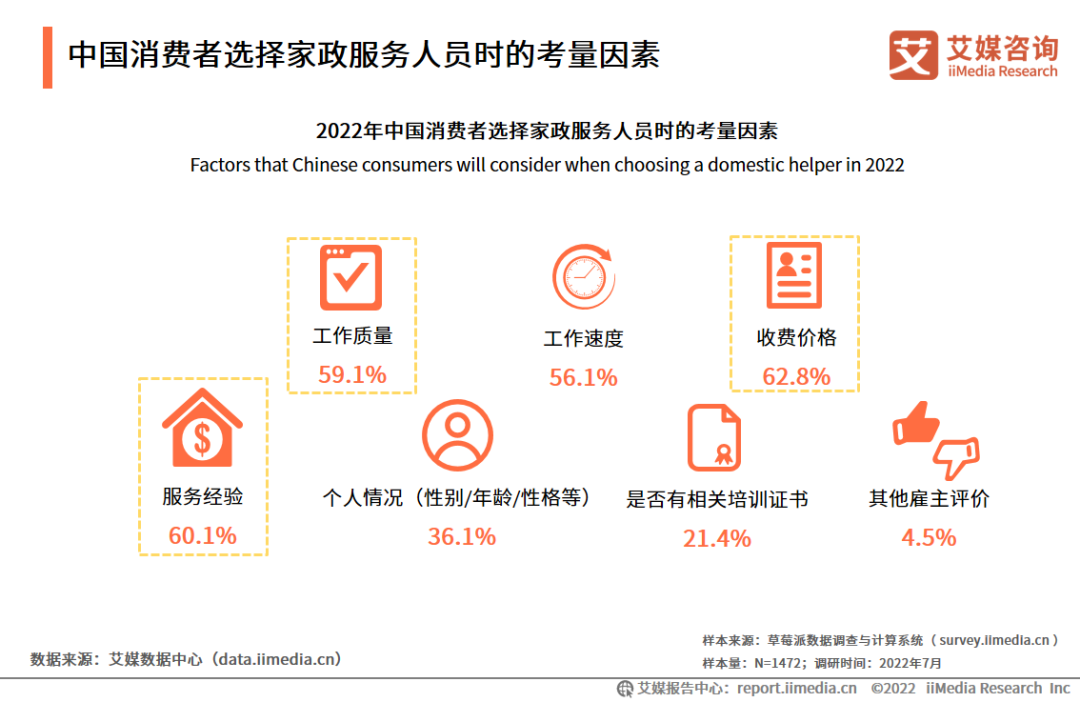

中国消费者选择家政服务人员时的考量因素

调研数据显示,收费价格、服务经验、工作质量是2022年中国消费者选择家政服务人员使最注重的三个因素,分别占比62.8%、60.1%和59.1%,均在六成左右。艾媒咨询分析师认为,目前国内家政服务行业存在“小散乱”特征,家政服务行业应对人员的服务质量制定出统一的标准化评估方案,企业或平台应做好家政从业人员的培训与准入,建立符合市场需要的人才梯队。

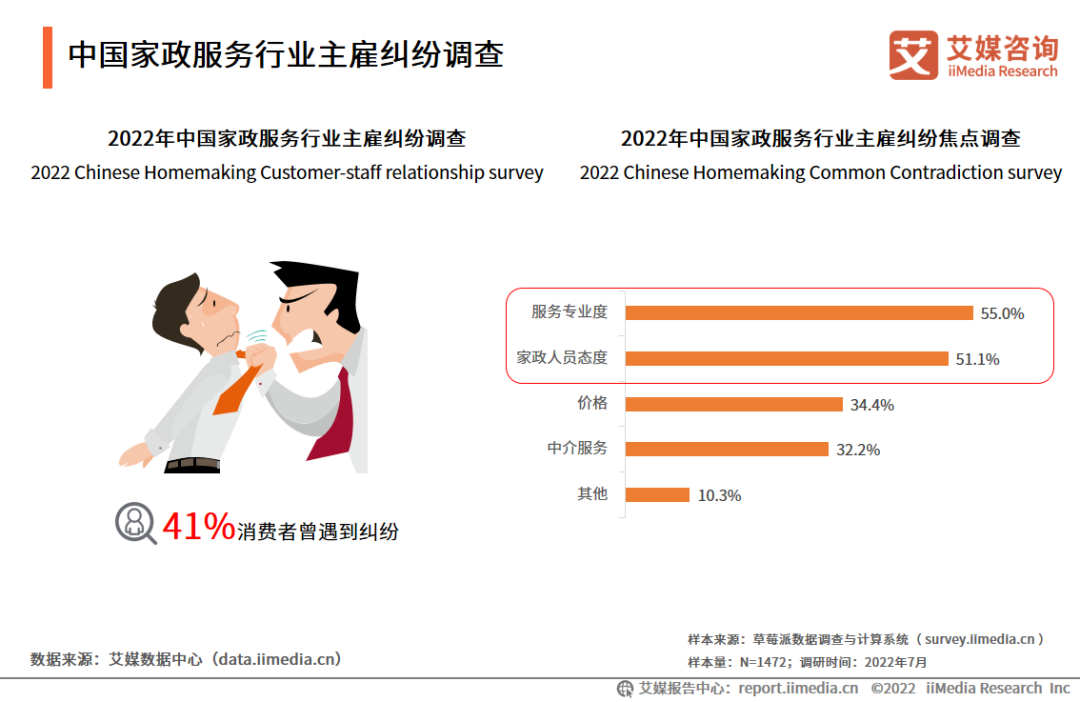

中国家政服务行业主雇纠纷调查

iiMedia Research(艾媒咨询)数据显示,家政服务行业中超过40%用户曾经与家政人员有过纠纷,其中家政人员态度和专业度为最主要的纠纷原因。艾媒咨询分析师认为,相对起其他服务产品,用户对家政人员的要求更多地体现于服务个性化和专业化,且用户在服务过程中更占主动性。

负面舆情盘点一:保姆闷死老人案

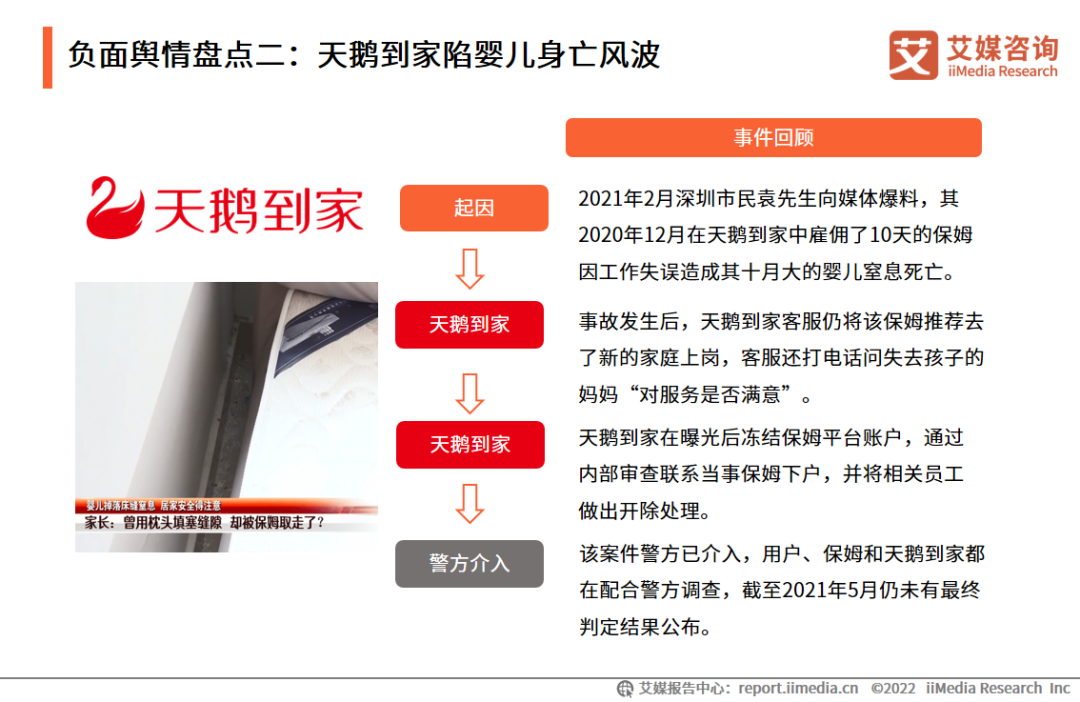

负面舆情盘点二:天鹅到家陷婴儿身亡风波

2022-2023年中国家政服务行业发展趋势(一)

需求多样性

未来,除了保洁、保姆、月嫂及维修等基本服务之外,心理服务、医疗服务等需求也将快速兴起。

专业化要求更高

具备家政服务能力的用户,对家政服务人员的专业能力要求越来越高。用户对家政服务人员的要求已不仅停留在简单的劳动技能层面,而是更加注重家政服务人员所拥有的知识技能与专业水平。

要求服务质量标准化

目前国内家政服务行业存在“小散乱”特征,用户对服务的标准化要求将会越来越高,希望服务质量具有可预知性,有一套标准化的评估体系进行判断。

需求即时化

随着互联网家政服务平台的快速发展,用户需求将越来越即时化,对家政平台及家政服务企业的响应速度提出了挑战。

2022-2023年中国家政服务行业发展趋势(二)

朝阳产业营收规模持续扩大,行业朝规范化发展

中国社会的家庭小型化、人口老龄化和生育政策的推行,创造了大量家政服务的潜在需求。家政服务行业既是朝阳产业,也是民生产业,对于吸纳就业、促进乡村振兴具有重大推动力。行业近年来始终保持高速的增长状态,在国民经济中的占比也不断提高,可以预见,未来行业市场营收规模将持续扩大。

中国家政服务行业将朝规范化发展。数据显示,家政服务行业消费者签订劳动合同比例较高,其中与家政公司之间签约为最主要的合同签约方式,占比38.8%。艾媒咨询分析师认为,劳务合同的签订为各方提供权益保障,随着政府政策的完善、家政服务行业规范性与服务质量的提高,家政服务行业逐步迈入扩容提质阶段。

2022-2023年中国家政服务行业发展趋势(三)

家政服务O2O平台深入发展,行业数字化转型加快

在中国移动互联网和大数据等信息技术发展的大背景下,传统的家政服务正处于向互联网转型的过程中。家政服务O2O平台的运营模式不仅丰富了中国家政服务业企业的商业模式(如员工型和平台型等),通过技术完善服务功能(如GPS定位寻找周边对接员和大数据智能匹配客户和家政员等),还利用平台优势拓展服务内容(如建立从业人员数据库进行考核和培训、开关家政相关产品的销售等)。

家政服务行业数字化转型正在快速推进,用户需求线上化趋势极为明显,相关企业将借助互联网家政平台、本地生活平台等线上渠道获客,实现数字化转型。此外,在数字化的赋能之下,未来行业将借助技术手段,实现人才选用、人才培育、人员管理的智能化与可持续化。

2022-2023年中国家政服务行业发展趋势(四)

家政行业竞争赛道细分愈发明显,服务多样性显著

中国家政服务行业市场细分日益深化,对于技能水平要求高的家政细分工种,用户付费意愿较高。随着社会经济的发展,中国家政服务行业分工更加明确,家政服务的范畴也在逐步扩大,覆盖范围也从低技术含量的家居清洁等工种向高附加值的家庭教育等工种拓展。未来人们对高品质生活期望必然日益增强,家政企业应深化家政服务业与医疗、教育等行业的融合发展,建立细分领域的服务优势和行业规范,做长做细相关产业链,满足顾客多样化需求。

中国的城镇家庭大部分居于小区之中,具有用户粘性强的特点。而家政服务业行业的特点是轻资产、重人力成本,故未来发展的方向是最大化劳动力使用效率、节省服务成本和人工成本,从而促进了家政服务社区化发展,并在此基础上开发与其他生活服务融合的趋势。